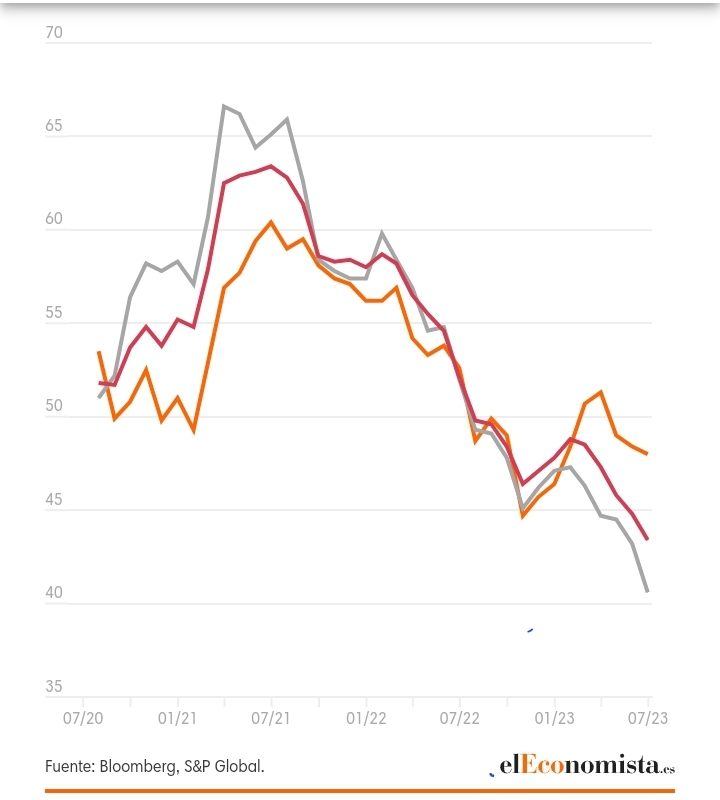

- El PMI manufacturero cae a 48 puntos, la lectura más baja en seis meses

- Tanto la caída de la producción como la de los nuevos pedidos se mantuvieron

- En el conjunto de la eurozona el dato ha sido el más bajo en 37 meses

El sector manufacturero español emite señales preocupantes al oscilar entre el estancamiento y la leve recesión. Así se desprende de los datos incluidos en el PMI (índice de gestores de compra) manufacturero de junio publicado este lunes. El índice bajó hasta los 48 puntos desde los 48,4 de mayo, según la encuesta de S&P Global y Hamburg Commercial Bank. Es la tercera lectura seguida en territorio de contracción de la actividad (menos de 50) y la más baja en lo que va de 2023.

La actividad manufacturera cerró el segundo trimestre del año en territorio de contracción en medio de nuevas señales de debilidad de la demanda. Tanto la caída de la producción como la de los nuevos pedidos se mantuvieron, y el ritmo de declive de los nuevos pedidos fue el más pronunciado desde enero pasado.

Las empresas respondieron a la menor carga de trabajo reajustando sus plantillas, que a su vez se tradujo en la primera caída de los niveles de empleo desde noviembre del año pasado. La demanda moderada también fue responsable de aliviar aún más las presiones de los costes. Los precios de los insumos cayeron al ritmo más pronunciado en más de tres años y los precios de venta volvieron a disminuir.

Las empresas encuestadas comentaron que la debilidad del sector observada a finales del segundo trimestre del año se debió a un empeoramiento del entorno de la demanda, hecho destacado por la tercera disminución consecutiva de los nuevos pedidos en junio. De hecho, la caída de las ventas en total fue sólida en general y la más pronunciada desde enero pasado.

Mientras tanto, la demanda externa ofreció poco apoyo, ya que los nuevos pedidos de exportación se contrajeron por decimosexto mes consecutivo y a un ritmo prácticamente igual que el récord de cinco meses registrado en mayo. Las tendencias menos favorables de la demanda se tradujeron en una segunda reducción consecutiva de la producción industrial en junio. No obstante, el ritmo de declive se mantuvo sin cambios con respecto al observado en mayo y, por lo tanto, permaneció solo marginal en general.

Los fabricantes respondieron a la caída sostenida de la producción reduciendo la compra de insumos por tercer mes consecutivo. De hecho, el ritmo de declive se aceleró por segundo mes consecutivo hasta alcanzar el ritmo más rápido desde enero pasado. Por lo tanto, los inventarios de insumos se contrajeron de nuevo y las empresas encuestadas a menudo mencionaron la preferencia por reducir las existencias de compras en línea con las carteras de pedidos débiles. Según los encuestados, la débil demanda de insumos significó que la disponibilidad de materiales en las unidades de los proveedores mejorara de nuevo. En consecuencia, los plazos medios de entrega se acortaron por cuarto mes consecutivo en junio y a un ritmo sólido en general. Por otra parte, las caídas sostenidas de la producción y los nuevos pedidos provocaron una nueva reducción de los niveles de empleo.

Pese a ser leve, el recorte de las plantillas fue el primero que registran los productores españoles desde noviembre del año pasado. A pesar de la caída del empleo industrial, los últimos datos de la encuesta siguen mostrando un elemento de exceso de capacidad dentro del sector manufacturero español. Los pedidos pendientes se redujeron por decimotercer mes consecutivo y al ritmo más fuerte en lo que va de año.

Mientras tanto, los niveles de inventario de productos terminados aumentaron por cuarta vez en los últimos cinco meses. Las empresas encuestadas comentaron que los movimientos respectivos de los pedidos pendientes y los stocks de productos terminados se debieron en gran medida al exceso de producción en relación con los nuevos pedidos.

La caída de la demanda de materias primas y la moderación de los precios de la energía contribuyeron a una mayor presión a la baja en los costes de compra al cierre del segundo trimestre del año. Los precios de los insumos disminuyeron por cuarto mes consecutivo, siendo la tasa de disminución la más pronunciada desde mayo de 2020. Según informan, los productores españoles trasladaron estos ahorros de costes a sus precios de venta, que bajaron por tercer mes consecutivo. De cara al futuro, las empresas se mantuvieron positivas en sus proyecciones para la producción futura. Las esperanzas de un aumento de las ventas siguieron siendo el principal factor que respaldaba el optimismo. No obstante, el grado de confianza cayó hasta su mínima de siete meses.

“En España, hay signos de una leve recesión en el sector manufacturero, o tal vez solo de estancamiento. Por ejemplo, el Índice PMI de Producción está ligeramente en territorio de contracción por segundo mes consecutivo, y las empresas están comprando menos productos que en el mes anterior, sin que se haya acelerado la contracción. Analizando por sectores, la caída de la producción vuelve a concentrarse sobre todo en los bienes intermedios, que muchas empresas aparentemente habían abastecido de forma un tanto exagerada por temor a los cuellos de botella en las cadenas de suministro, que ahora se están normalizando”, apunta Cyrus de la Rubia, economista jefe del Hamburg Commercial Bank, en el informe con los datos.

Sin embargo, matiza el experto, la producción se está estabilizando gracias a los bienes de inversión, que se benefician de una mayor demanda de proyectos financiados por el Fondo Next Generation de la UE, entre otros motivos. Y es probable que las cosas se mantengan estables, ya que la situación de los pedidos ha mejorado en este subsector, añade.

Con todo, apunta, “posiblemente la debilidad en el sector manufacturero continúe durante algunos meses más, ya que los nuevos pedidos en general cayeron por tercer mes consecutivo. Las escasas probabilidades de que esta desaceleración sea particularmente profunda también se pueden deducir del hecho de que las empresas encuestadas, después de una caída en la segunda mitad de 2022, solo ahora están comenzando a recortar personal y el valor del índice correspondiente, que se sitúa ligeramente por debajo de 50 puntos, no indica un fuerte impulso a la baja”.

También proporciona cierta estabilidad la cartera de pedidos pendientes, que, según la Dirección General de Asuntos Económicos y Financieros, cayó en el segundo trimestre, pero se mantiene en un nivel relativamente alto en términos históricos con una extensión de más de cinco meses, precisa De la Rubia.

“Con respecto a los precios, las empresas ya han estado reduciendo sus precios de venta durante tres meses. De hecho, la inflación de España se encuentra actualmente entre las más bajas de la zona euro. No obstante, esto no debe oscurecer el hecho de que la tasa de inflación subyacente, que excluye la energía y los alimentos, se encuentra en términos generales en el punto medio de las tasas de la unión monetaria con un 6,1% y está significativamente influenciada por los precios en el sector servicios, que están aumentando con fuerza proporcionando a las empresas poder de fijación de precios”, concluye el economista.

“España está disfrutando de un impulso mucho más fuerte (que Italia y otros socios) y, junto con la gran caída de la inflación, con una inflación general para junio por debajo del 2%, se espera que disfrute de un crecimiento relativamente fuerte para el segundo trimestre. Seguimos apostando por un crecimiento trimestral superior al 0,5%“, vaticina, no obstante, Nicola Nobile, analista de Oxford Economics.

A nivel conjunto de la eurozona, los PMI finales de junio del sector manufacturero, conocidos también este lunes, confirman lo que se adelantó en las estimaciones preliminar: la actividad manufacturera sigue hundiéndose en la región. El indicador general del sector ha bajado hasta los 43,4 puntos (la estimación flash fue de 43,6) desde los 44,8 de mayo, según el informe de S&P Global y el Hamburg Commercial Bank. Es la peor lectura en 37 meses, es decir, desde mayo de 2020.

El dato que más ha afectado ha sido el PMI manufacturero de Alemania, que retrocede hasta los 40,6 puntos (muy por debajo de los 50 que marcan la frontera entre la contracción y la expansión), marcando también el mínimo en 37 meses. Aunque en Francia el indicador ha mejorado de 45,7 en mayo y 45,5 en el dato flash hasta los 46 finales en junio, sigue lejos de los 50. En Italia la caída también ha sido brusca, de 45,9 a 43,8. El dato de España queda por encima de la mayoría de sus socios europeos.

“Cada vez hay más evidencias de que el sector industrial, que requiere una gran inversión, está reaccionando negativamente a las subidas de tipos de interés del BCE. Las empresas encuestadas redujeron sus plantillas por primera vez desde enero de 2021, y la actividad de compras se redujo a una de las peores tasas jamás registradas. No es sorprendente que los precios de venta hayan bajado por segundo mes consecutivo dada la debilidad de la demanda y la rápida tasa de deflación de los costes”, señala en el informe con los datos Cyrus de la Rubia, economista jefe del Hamburg Commercial Bank. Esta semana también se conocerán los PMI finales de servicios. Ya en la estimación preliminar se vio que el puntal que ha sujetado a la economía empezaba a desgastarse.

“El debilitamiento de la demanda, en medio de una rápida contracción de los pedidos pendientes y de la reducción de existencias, sigue siendo el principal factor de esta mala lectura, a pesar de la mejora de los cuellos de botella en la oferta. La otra cara del debilitamiento de la actividad es la relajación de las presiones inflacionistas. Pero la moderación de los precios de los bienes se verá contrarrestada por la inflación de los servicios, que se espera siga siendo más firme. Las cifras de hoy muestran que el sector industrial sigue siendo un área de especial debilidad para la eurozona. Esto coincide con nuestra valoración de un crecimiento mediocre en lo que queda de 2023, ya que otros indicadores muestran una ralentización del impulso económico en la zona euro”, remacha Nobile, de Oxford Economics.

")